La preferencia por la liquidez manda en los Fondos Comunes de inversión

Las tensiones políticas internas, la coyuntura financiera local e internacional y el riesgo soberano marcaron tendencia en el 2022, y obligaron a los inversores a replantear sus estrategias a lo largo del año optando por instrumentos a muy corto plazo.

De acuerdo con el Informe de Portfolio Personal Inversiones (PPI), la industria de los Fondos Comunes de Inversión cerró 2022 con un crecimiento interanual récord del 93% acompañado de un valor de $6.7 billones de activos bajo administración (AUM). Muy por arriba del promedio de 70% anual de los últimos 5 años, absorbiendo parte del aumento de la base monetaria.

En un contexto de incertidumbre financiera y fruto de la crisis de la deuda en pesos de mayo/junio – básicamente, a causa de un Sell Off (venta agresiva) de los FCI que estaban atados a CER – se impulsó el refugió de fondos en los Money Markets (MM). Tal es así, que esta categoría de fondos – que representan sólo un 7% del total – explica a diciembre más del 54% del patrimonio neto total de los AUM.

El mejor mes del año para el crecimiento del patrimonio neto de los AUM fue septiembre, donde se puede verificar que los flujos del “dólar Soja” alimentaron los fondos MM, que identificaron un crecimiento del 12%; y el peor mes fue junio con una caída del 2% -la única en el año- y en donde el stress de la deuda local impactó fuerte en los flujos y los rendimientos.

El avance y crecimiento de la operatoria a corto plazo tuvo lugar en desmedro de los los fondos de Renta Fija – emisiones de deuda como bonos, obligaciones, letras del tesoro o pagarés, realizadas por gobiernos o empresas- los cuales pasaron a explicar el 62% promedio del Patrimonio neto de las AUM entre 2017/2018 al 31% a fines de 2022.

La corrida de mayo/junio, y la animosidad hacia el largo plazo que generó, se vuelve palpable al ver la evolución de los dos fondos. Hasta mayo, los activos de corto plazo presentaban un crecimiento al ritmo del 3% mensual y pasaron a triplicar su tasa promedio al 10% el resto del año, en contraposición los fondos de Renta Fija lo hicieron primero al 9% y después al 2%.

En la misma línea de análisis, y en búsqueda de refugio, se puede observar que la preferencia por las opciones más líquidas no es una novedad entre los inversores sino que constituye un fenómeno que viene creciendo desde los años 2017/2018.

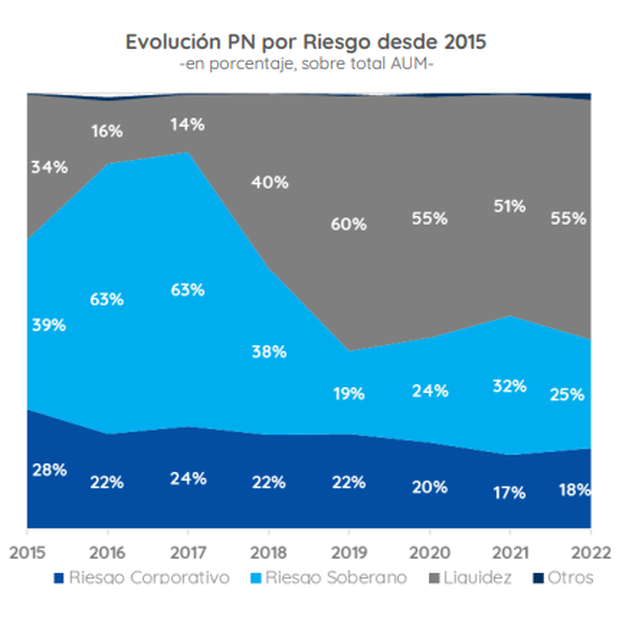

El desmarque que se experimenta en torno al riesgo soberano tiene varias razones como trasfondo, y su raíz se remonta a aquellos años donde tuvo lugar el reperfilamiento de la deuda en pesos y reestructuración de la de dólares, y a partir de la cual comienza el progresivo aumento regulaciones. Así, sobre el total del Patrimonio Neto, la participación del riesgo soberano fue cayendo de un máximo del 63% al 25% en los últimos seis años.

Estos antecedentes, y las proyecciones grises sobre el futuro de la industria, crearon las condiciones perfectas para la renuencia de los buscadores de renta a apostar por activos con vencimiento mayor a los 6 meses. Tal situación, fue armando un “paredón” de vencimientos antes de las elecciones – las PASO serán este agosto – lo que representa todo un desafío a resolver por la administración económica.

En consecuencia, la ponderación de activos con vencimiento más allá de los 180 días (sobre el total de la deuda soberana) que llegó a sumar cerca del 70% en 2020 y más del 55% a comienzos del año pasado, hoy no supera el 30%. Espacio que, en contraposición, gana lógicamente los activos con vencimiento más corto. Un augurio que promete mantenerse e incluso acelerarse a medida que avance el 2023.

En lo referido al Riesgo Privado, su participación en el patrimonio neto se mantiene estable aunque algo alicaída en los últimos años. Su composición versa, principalmente, por tres conceptos: los bonos corporativos (66%), los instrumentos PyME (22%) y la renta variable (11%).

EL gobierno se enfrenta a un gran desafio en el año electoral, en el mes de junio la cartera de economía tiene que a renovar el vencimiento de julio, el mas mas grande que hay en 2023, por unos 2.642.242 millones de pesos